让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

两轮电动车进入洗牌期:“一哥”雅迪利润腰斩 九号公司事迹飙升成黑马

发布日期:2025-04-25 13:46 点击次数:112

2024年,两轮电动车行业在政策迭代、时代矫正与商场填塞的多重压力下进入交流周期。

字据营商电动车统计数据,2024电动两轮车行业已毕销量4920万台,同比下落10.55%,行业合座呈下滑趋势。在新国标替换潮进入尾声后,扫数这个词电动两轮车商场呈现增量萎缩态势,结尾零卖均价也在握续承压,在此布景下,商场份额加快向头部汇集。

近日,两轮电动车行业主要上市企业接踵交出了2024年的“收获单”。从财报数据来看,行业合座呈现显赫分化态势,以雅迪控股、新日股份等为代表的传统巨头靠近增长瓶颈,而以九号公司为代表的新势力则凭借智能化与世界化破局,走出了新行情。

当新国标进入下半场,行业竞争也从量的彭胀转向质的较量,智能化、第二增长弧线与政策合规也成为异日竞争的中枢变量。

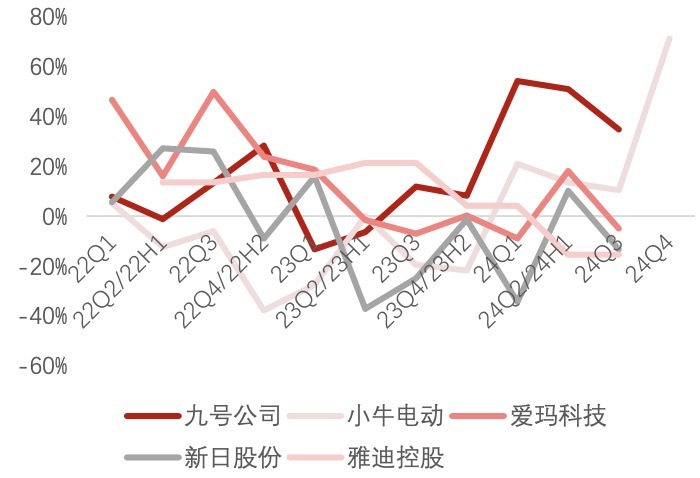

各公司连年收入同比增速图片开始:清廉证券研报

传统巨头堕入增长惊悸

行为电动两轮车的行业“一哥”,雅迪2024年交出了一份昏黑的收获单,全年营收282.36亿元,同比下滑18.8%;净利润12.72亿元,同比下落51.8%,创近五年来新低。

销量下滑是形成事迹缩水的主要身分,2024年雅迪的总销量从2023年的1650万辆暴减至1300万辆,电动踏板车和自行车销量分辨下落了41%和23%。

关于营收、净利润双下滑,雅迪方面证实称,一是由于经销商库存去化周期导致销售量下落;二是应酬国度圭臬交流、加快现存型号库存清仓,几许现存型号居品售价编造所致。

具体来看,受客岁初南京电动自行车活气事件影响,激发的安全信任危境平缓了商场信心,在新国标的交流和商场需求疲软之下,雅迪降价清库存策略导致其毛利率下落,从2023年的16.9%下落至15.2%。

更深层的问题在于其政策惯性。雅迪遥远依赖“廉价+渠谈”款式,导致品牌被固化在低端商场,诚然其试图通过打造冠能、VFLY等高端品牌系列冲击高端商场,但破费者对其“性价比之王”的固有解析难以冲破,当今的高端化阶梯尝试胜利甚微。

除雅迪外,老牌企业新日股份,也因渠谈收缩和居品立异乏力堕入增长窘境之中。

据事迹快报,新日股份揣度其2024年度已毕净利润为2560-2630万元,同比减少70%-71%;揣度包摄母公司净利润为160-230万元,同比减少97%-98%。

“2024年,诚然公司居品毛利有所普及,但商场监管环境有条不紊,行业竞争进一步加重,销售界限有所下落;同期,公司握续加大在渠谈拓展、精益改善等方面的资源参加,导致包摄于上市公司股东的净利润同比下落”,新日股份方面证实称。

另一巨头爱玛科技虽在2024年已毕了营收利润的双增长,但事迹增速也出现了放缓迹象。

据事迹快报披露,爱玛科技2024年的买卖总收入揣度为216.06亿元,同比增长2.71%;买卖利润为23.1亿元,同比增长5.28%;包摄于上市公司股东的净利润19.88亿元,同比增长5.68%。

从增速方面来看,2022年,爱玛科技营收净利润基本保握两位数增速,到2023年末,爱玛科技的营收净利润均唯有个位数增长,而到了客岁三季度,归母净利润以至出现了近两年来的初度下滑。

合座来看,传统企业所靠近的共性问题齐在于过度依赖国内商场,以及智能化转型滞后,虽在行业红利期依靠渠谈彭胀和价钱战快速占领商场,却冷落了时代储备与品牌升级。如今,当新国标举高合规本钱、破费者转向智能化居品时,这种款式的问题便汇集爆发。

新势力走出孤立行情

当传统巨头堕入增长惊悸时,以九号公司和小牛电动为代表的新锐品牌正在以各别化的旅途开辟新战场。

年报数据披露,九号公司2024年已毕总营收141.96亿元,同比增长38.87%;已毕归母净利润10.84亿元,同比增长81.29%;毛利率普及3.06个百分点至28.24%,公司蓄意行为产生的现款流量净额同比增长44.59%至33.54亿元。

其中,电动两轮车2024年所有这个词销量约260万台,已毕收入72.11亿元,同比增长70.38%。

九号公司的爆发式增长印证了其对智能化与世界化的双重押注。

在财报中其示意,股票操作事迹增长主要由于公司推动智能短交通和做事类机器东谈主居品的立异和变革,通过握续普及用户做事和闲逸度,握续更新迭代居品条线,进一步拓展销售渠谈,合座销售界限扩大,盈利智力普及所致。

如九号公司研发的首款家用恢弘界智能割草机器东谈主,颠覆了传统东谈主工割草款式,在泰西商场收到热捧,仅客岁前三季度,就已毕了5.95亿元的销售收入,同比增长379.28%。

当今,九号公司主要形成了以Segway赛格威、Ninebot九号为中枢的两大品牌矩阵。Segway在外洋商场著名度较高,其研发的智能割草机器东谈主、全地形车等均以该品牌为主;Ninebot则是国内智能电动两轮车等立异短途出行器具的代名词。

与九号公司的押注时代不同的是,小牛电动聘请通过价钱下探来激活下千里商场需求。

2024年,小牛电动已毕营收32.88亿元,同比增长24%,净亏蚀收窄至1.93亿元。营收增长与亏蚀收窄主要与销量的增长关系,2024年小牛电动扫尾了不竭两年的销量下滑,从头回到增长赛谈,全年世界整车总销量92.4万辆,同比增长超30%,其中国内销售75.9万辆,市占率约1.5%,居品平均单价3500元以上。

销量增长的背后是其政策转型的审定,曾以高端形象立足的小牛,聘请了“以价换量”攻入下千里商场。

数据披露,2019年小牛电动的平均单车售价高达4928元,到了2024年已下探至3000元傍边。门店拓展上,也加强了在二三线城市的渠谈下千里,2024年结尾门店数目拓展至3735家,较2023年净增多879家。

但增长背后仍有隐忧,“以价换量”也有代价,比如毛利率下落至15.17%、品牌价值被稀释等等。更值得警惕的是其研发参加的遥远滞后,小牛电动2024年的研发参加为1.3亿元,近六年间的研发参加累计为7.64亿元,远低于同类型企业。

新国标的下半场

跟着《电动自行车安全时代标准》(GB 17761—2024)将于本年9月1日认真正施,两轮电动车行业也认真进入新国标的下半场,行业也将从“霸谈滋长”向“标准发展”转型。

新政聚焦于安全性能普及,条款全车塑料材料阻燃功能达标(分量占比不向上5.5%)、强化电板过充保护与短路保护、镌汰制动距离等,并新增防批改时代标准,如不容扩展电板接口、锁定截止器限速值等,从根源上膺惩监犯改装和安全隐患。

新国标还通过提高准初学槛,加快行业洗牌。

据工信部条款,企业年研发用度率不低于2%、检测拓荒参加超100万元。首批合规白名单仅雅迪、爱玛等四家头部企业入选。

这些企业凭借界限上风摊薄合规本钱,进一步清静马太效应。同期也意味着长尾商场中的部分“作坊式”厂商将靠近出清,行业汇集度会进一步普及。

“刻下行业政策导向已很是显豁,奉陪新国标的具体确定出台,顶层联想也已完成,龙头企业将会凭借其在合规和居品迭代智力的上风,加快推动拓展商场份额”,中信证券分析示意。

与此同期,在国内存量商场竞争加重下,出海也成为头部两轮电动车企业的第二增长弧线。

字据Market Research Furture发布的《电动两轮车商场信息报告》,到2030年,两轮电动车商场界限将向上1000亿好意思元,2022年到2030年的年复合增长率为34.57%。

当今来看,北好意思、欧洲和东南亚是中国两轮电动车主要的出口标的地。

东南亚商场因摩托车保有量高、电动化替代空间大已成为电动两轮车企出海的必争之地,如雅迪已在越南、印尼建厂,爱玛也运转了印尼坐褥基地。

泰西商场方面,九号公司在欧洲践诺E-Bike(电助力自行车),并在当地树立了子公司,通过线险峻单+线下提车的款式遁入高额渠谈本钱;小牛电动则通过入驻亚马逊、Best Buy等外洋电商平台,不竭尝试拓宽销售渠谈。

瞻望异日,清廉证券商榷指出,从行业投资层面来看,2025年将是两轮车行业的补库之年。在本年7月各品牌顺应新国标政策两轮车居品发布后,由于8月底后企业不可再制造老国标居品,三季度或将又迎来一轮补库,渠谈或囤积老国标居品销售至11月底。

遥远来看,电动两轮车销量仍存在增量空间。增量一方面来改过增电动车的需求;另一方面来自于旧车换新,亦或是出于监管政策条款关于老车型的更新,不事后者还要不雅察关于破费者端的监管政策落实力度。

Powered by 天创优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有